一、两者的概念

1.限制性股票

是指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。限制性股票无需投资或只需付出很少投资额的全值股票奖励,当股票持有者为企业连续服务到限制性股票所注明的时间段或者是完成预定目标之后,该激励对象即可获得股票,立即拥有企业财产的部分财产权,可以享受企业的分红。

2.股票期权

是指买方在交付了期权费后即取得在合约规定的到期日或到期日以前按协议价买入或卖出一定数量相关股票的权利。它是公司授予激励对象在未来一定期限内,以预先确定的价格(执行价格)和条件,购买本公司一定数量的股票的权利,激励对象可以通过行权获得潜在收益(执行价格和市场价之差);反之,如果在行权期股票市场价格低于行权价,则激励对象有权放弃该权利,不予行权。激励对象一般没有分红权,其收益来自股票未来股价的上涨,收益实现与否取决于未来股价的波动。

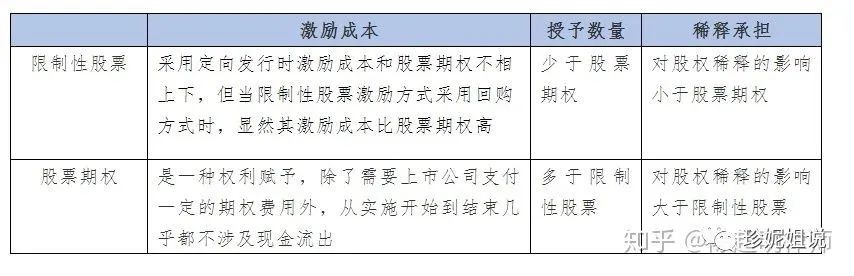

二、两者间存在的区别

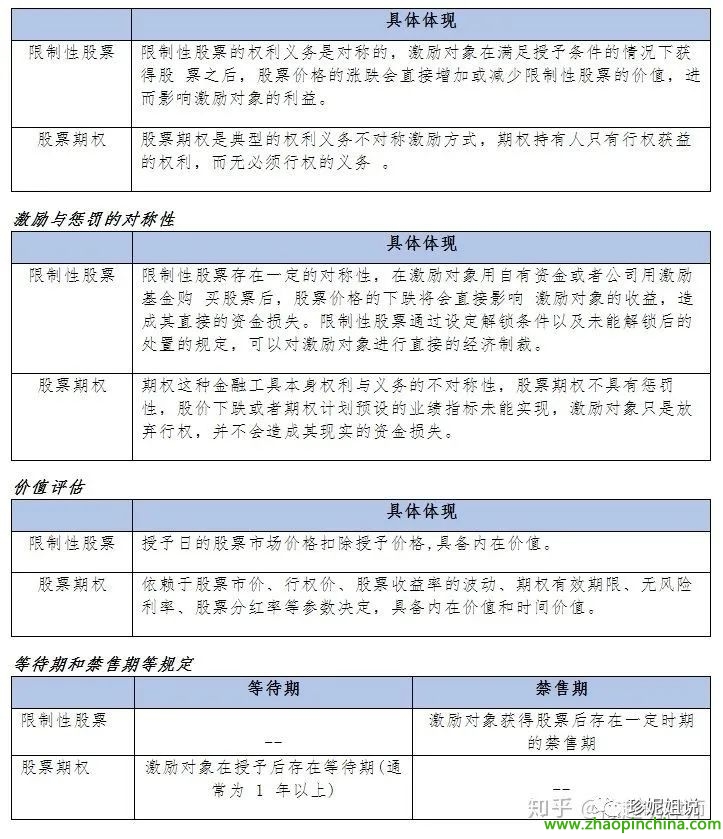

权利义务的对称性

(表格原出处:知乎@陈超明律师)

三、行权方式和退出机制

一般股票期权较流行于初创企业,或者高速发展中的公司中的一种股权激励方式。

一般而言,行权方式,常见的分为4年10000股,每年及获得25%的行使权利,即干满一年就拥有了2500股的行使权利。

退出机制,比较重要,一般常见的有三种情况:

第一种,已拥有的行权部分,在公司未上市前就离职了,可以继续持有。

第二种,已拥有的行权部分,在公司未上市前就离职了,公司以在和你入职时候约定的某一行权价回购股权(一般价格低于当时的公司股权估值,比较低的价格回购)。

第三种,只要员工在没有上市前离职了,无论员工是否已拥有行权权利,都无条件收回。

当Offer谈判时遭遇股权,期权

我们在薪资谈判的时候,如果涉及到有限制性股票和期权的情况,计算total package的时候就会相对复杂,不仅需要仔细计算和对比股票期权+现金的得失,还要通过谈判的过程洞察候选人的真实动机。

毕竟股票期权在未来的不确定性相对现金来说更大,如果候选人斤斤计较,那么很有可能对于这个新的工作机会是没有那么青睐的。

一般来说,我们在涉及股票、期权的offer谈判时会遇到以下几种情况:

常见的情况是候选人以股权就要兑现了而想要提价,这时候要分析现公司的上市前景:

如果候选人现公司很有前景,且上市有望,可以和新公司商量是否可以弥补若上市以后损失的部分现金部分。

如果候选人现公司没有前景,且上市无望,可以委婉指出期权的价值其实很小,不足以作为一个谈判的筹码。

-但是在情感上尽量体谅候选人,并帮助其争取现金部分的最大利益。比如超出市场行情的涨幅。

-如果新公司给的薪资涨幅已经把候选人现公司的股票激励也都包含进去了,那就看候选人是如何怎么想的吧。(珍妮补充:换言之,在钱的维度,再多用力意义不大;还想努力的,不如想想钱以外的维度。)

这种情况相对复杂。

首先,要明确候选人的动机——想要现金部分多,还是期权部分多?

其次,要看新公司这边的薪酬政策、期权池的大小和现金的充裕程度,是愿意多给现金还是多给期权?

再次,还要对比现公司和新公司期权价值的大小(如果是上市公司,可以计算股票价值,如果都是未上市公司,可以通过估值和期权数量的多少,计算出期权的现金价值,另外还有行权方式和退出机制)。

案例

这里我要分享一个我们顾问的真实案例,可以管中窥豹,了解一下这种情况下的谈判策略。

我们暂且称呼候选人为W女士,W女士来自目前炙手可热的准一线大厂,因为级别较高,手握6000股期权,满一年后行权25%,每年行权25%,4年行完。候选人入职将近2年,想在行权50%后看新的工作机会。

新公司给出的Offer是现金部分满足了候选人的预期,有一定涨幅。但是,在期权方面无法谈拢,即使新公司已经给出了其级别所在的最优期权方案。

症结:

现公司的估值非常高,导致了期权的现金价值也非常高,候选人希望弥补一年1500股,25%的期权损失,折合现金价值20W 美金。但是,对标新公司给出的期权方案,4年给出的10W的期权,每年25000股,现金价值只有区区30W人民币,而且行权也是满2年以后才可以开始,每季度授予八分之一。这样的方案显然无法通过数量的对比说服候选人。

于是,我们的顾问另辟蹊径,从其他方面来说明这个offer的价值。

职业前景:

候选人其实在职业发展上了一个大的台阶,从经理到总监,工作的scope也大了不少

公司前景:

所在行业是候选人中意的,而且下一轮融资已经即将到位,从这个意义上来说也可以弥补一部分期权损失,融资轮数越多,估值越高,持有的期权也会水涨船高。

公司文化:

对标候选人现公司的狼性文化,新公司更加人性化,对人才给予充分的空间去发挥自己的才华。

综上,我们通过打开候选人的视角,把候选人从期权数量价值的绝对对比(钱的维度),转移到了职业追求的相对价值上(发展的维度)。顺着这个思路,我们就挖掘出了候选人的核心动机其实不是看钱,而只是觉得钱的损失大,心里难免有些不舍放弃。人总是既要又要的心态,关键是帮助他去打破这种心态。

而在谈判中,我们还以以退为进的策略询问了下W女士,要不帮她直接拒绝offer(珍妮补充:这个杀手锏我在喜马拉雅里也专门说到过),此时,W女士表现出了犹豫,并表示愿意见面细聊,从而为我们的顾问争取了时间,最后W女士痛快地接了offer。

现金部分能满足:

在这种情况下,现金部分比如说达到了候选人的合理预期,那么无论是股票还是期权,对于大多数候选人来说都是额外的“bonus”,一般来说会更好的吸引候选人加入。

不过,得排除少数一些知名大厂的薪酬方案中将股票作为主要支付形式的case,如某知名外企大厂,即是以限制性股票rsu(restricted share units)+低于市场行业的base salary作为total package的,所以此种情况要跟候选人解释清楚。不同公司的薪酬方案背后是不同的薪酬设计逻辑。

总的来说,低风险对应于低回报,高风险对应于高回报。(珍妮补充:这句话也非常值得和候选人在适合的情景下强调。)

现金部分无法满足:

但新公司可以授予一定期权作为补偿。此时,有些候选人认为新公司是画饼忽悠,坚持索要现金部分。

这种时候需要很大耐心去转变候选人对期权是“画饼”的偏见,普及期权基本概念、升值空间、行权方式、退出机制等。再是,把新公司的selling point提炼出来,进而让候选人相信期权固然有风险,但是高风险伴随高收益。

如果候选人愿意转变观念接受现金低于预期,考虑期权,那么就要仔细计算期权部分现在的现金价值,如何行权,退出机制等。

切记对候选人要诚实以待,数字的计算要客观,并且要跟HR反复确认,以免差之毫厘谬以千里。(珍妮补充:中肯!负责!专业!)

结语

总之,就钱论钱时,把握一个原则:人选看重现金的,给谈现金;看重股权的,给谈股权。谈不了现金的话,谈股权价值;谈不了股权的话,谈现金价值。(ps. 只有这句话是我自己在提问时,事先写好的外,其他都是Oscar写的及找的资料。)

这话是不是看着很废,给人一种“明摆着的道理,还用你说嘛”的感觉。但试问一下,是在谈不了A的时候,就会去谈B的人更多?还是谈不了A的时候,陷在里面反复谈,明知说不过而说之的更多?

索要的人总是盯着想要的A质问,说给的人总是试图说服能给只能是如此的A。及时跳出来并不是容易的事,因为当局者迷。而我们作为中间方,更须学会关键时刻先把自己摘出来,再去重新捋一捋我们要做的事究竟是什么——要讨论的问题究竟是什么,要应对的问题究竟是什么。

我再补一句:本文涉及股权,期权部分有任何不对之处,不妥之处,望各路大神指正,大牛补充,一起做盏灯吧。

Copyright © 2008-2024 www.zhaopinChina.com. All Rights Reserved. | 粤ICP备11064537号

阅读(

阅读(

2021-06-02 14:16:36

2021-06-02 14:16:36